Курсовая работа по дисциплине «Микроэкономика»

Выполнил студент: Галкин А.В. группа 1-02

Московская международная высшая школа бизнеса «МРР Р‘РРЎВ» (Рнститут)

РњРѕСЃРєРІР° 2005

Введение

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и т.д. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов. Ресурсы, затраченные на производство данного товара, утрачены для производства других товаров. Если у производителя имеется 1000 куб. м древесины, то он может из неё произвести или 700 куб. м пиломатериалов, или пять мебельных гарнитуров, или определённое количество бумаги. Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный.

В силу этого обстоятельства любые затраты на производство какого-либо товара носят альтернативный характер. Поэтому производители вынуждены постоянно считать, во сколько им обойдётся производство того или иного блага.

К издержкам относят сумму средств, направленных на оплату всех видов, материалов, рабочей силы и услуг, затраченных на производство определённого товара.

2. Теория издержек

2.1. Рздержки Рё прибыль

Целью любого производителя является максимизация прибыли. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства. Рассмотрим различные издержки и их отношение к прибыли.

Альтернативные издержки.

Р’ число альтернативных издержек РІС…РѕРґСЏС‚ такие как выплата заработной платы рабочим, инвесторам, оплата ресурсов - РІСЃРµ эти выплаты имеют своей целью привлечь эти факторы, отвлекая РёС… тем самым РѕС‚ альтернативного РёС… использования. “Рздержки РІ СЌРєРѕРЅРѕРјРёРєРµ непосредственно связаны СЃ отказом РѕС‚ возможности производства альтернативных товаров Рё услуг”.

Явные издержки - это альтернативные издержки принимающие форму прямых (денежных) платежей Р·Р° факторы производства. Рто такие как: выплата заработной платы, процентов банку, гонорары менеджерам, оплата поставщикам финансовых Рё РґСЂСѓРіРёС… услуг, оплата транспортных расходов Рё РјРЅРѕРіРѕРµ РґСЂСѓРіРѕРµ. РќРѕ издержки РЅРµ ограничиваются только явными издержками, которое несет предприятие.

Существуют также неявные (имплицитные) издержки. К ним относятся альтернативные издержки ресурсов, непосредственно самих владельцев предприятия. Они не закреплены в контрактах и поэтому остаются недополученными в материальной форме. Так например сталь использованная для производства вооружений не может быть использована для производства автомобилей. Обычно предприятия не отражают имплицитные издержки в бухгалтерской отчетности, но от этого они не становятся меньше.

Стоит так же отметить, что бухгалтеры и экономисты по-разному расценивают альтернативные издержки. Пример:

Наш капитал - $300 тысяч. Мы имеем $100 тысяч сбережений, необходимых для покупки предприятия, а остальные $200 тысяч мы кладем в банк под 5% годовых. Бухгалтера, учитывающие исключительно эксплицитные издержки, будут показывать $10 тысяч ежегодных процентных выплат по банковскому займу как издержки, так как они в обязательном порядке проходит по счетам фирмы. Напротив, с точки зрения экономиста, альтернативные издержки владения собственным бизнесом, так же как и в предыдущем случае, составляют $15 тысяч, только они складываются из процентных выплат банку (явные издержки в $10 тысяч) и упущенного процентного дохода (имплицитные издержки в $5 тысяч).

Р’ данном случае экономисты Рё бухгалтера Р±СѓРґСѓС‚ РїРѕ разному расценивать Рё прибыль – экономисты исчисляет экономическую прибыль фирмы как разность валового РґРѕС…РѕРґР° Рё всех альтернативных издержек производства поставляемых фирмой товаров Рё услуг. Бухгалтер рассчитывает бухгалтерскую прибыль фирмы как разность валового РґРѕС…РѕРґР° фирмы Рё исключительно эксплицитных издержек производства. РР· этого следует, что бухгалтерская прибыль превышает экономическую, так как игнорирует РІСЃРµ имплицитные издержки; СЃ точки зрения экономиста прибыльными бизнес является РІ тех случаях, РєРѕРіРґР° валовой РґРѕС…РѕРґ покрывает РІСЃРµ альтернативные издержки, как явные, так Рё неявные.

Существует очень распространенное понятие чистой прибыли, которое тоже по разному трактуется экономистами и бухгалтерами. Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит так:

Чистая экономическая = Бухгалтерская - Рмплицитные В

прибыль прибыль издержки

Внешние и внутренние издержки

Опираясь РЅР° понятие врененных издержек, РјС‹ можем сказать что издержки - это те выплаты, которые должен сделать предприниматель для того, чтобы отвлечь необходимые ему факторы РѕС‚ альтернативного применения. Рти выплаты РјРѕРіСѓС‚ быть как внешними, так Рё внутренними. РўРµ выплаты, которые РјС‹ платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг Рё С‚.Рґ. называются внешними издержками. РўРѕ есть РѕРЅРё представляют СЃРѕР±РѕР№ выплаты поставщикам, РЅРµ относящимся Рє владельцам данной фирмы. Однако, РєСЂРѕРјРµ того, фирма может использовать СЃРІРѕРё собственные ресурсы, принадлежащие ей самой. Как нам уже известно использование, как собственных так Рё РЅРµ собственных ресурсов связано СЃ некоторыми издержками. Рздержки связанные СЃ использованием собственного ресурса представляют СЃРѕР±РѕР№ неоплачиваемые или внутренние издержки. Например, владелец фирмы, выплачивая ренту, несет внутренние издержки хотя РѕРЅ РјРѕРі сдавать это помещение Рё получать ежемесячно РґРѕС…РѕРґ. Работая РЅР° своем предприятий, используя СЃРІРѕР№ капитал, владелец жертвует процентами Рё заработной платой, которую РѕРЅ РјРѕРі иметь если Р±С‹ предложил СЃРІРѕРё услуги РІ качестве менеджера какому либо предприятию.

2.2. Рздержки производства РІ краткосрочном периоде

Краткосрочный период - это период времени слишком короткий для изменения производственных мощностей, РЅРѕ достаточно для того, чтобы изменить интенсивность использования этих мощностей. Производственные мощности остаются неизменными РІ краткосрочном периоде, Р° объем выпуска может изменяться путем изменения количества рабочей силы, сырья Рё РґСЂСѓРіРёС… ресурсов, применяемых РЅР° этих мощностях. Рздержки производства какого либо продукта зависит РЅРµ только РѕС‚ цен РЅР° ресурсы, РЅРѕ Рё РѕС‚ технологий - РѕС‚ количества ресурсов которое необходимо для производства. РњС‹ рассмотрим каким образом будет изменяться объем выпуска РїРѕ мере того, как РІСЃРµ большее Рё большее количество переменных ресурсов РјС‹ будем вводить.

Закон убывающей отдачи

Большинство затрат осуществляющихся на предприятии сразу нескольких видов, но в нашем примере мы рассмотрим только один вид затрат - это труд.

Р’ таблице 1 показано, что РїСЂРѕРёСЃС…РѕРґРёС‚ СЃ ежедневным уровнем производства, измеренным РІ физических единицах (СЃ совокупным физическим продуктом) РїСЂРё изменении количества рабочих РѕС‚ 0 РґРѕ 6. Выпуск растет сначала очень быстро - РїРѕ мере того как Рє труду привлекается большее количество людей. После того, как количество рабочих достигает 5, дальнейшее увеличение количества рабочих РЅРµ дает увеличение объема выпуска. Причина такова: инструменты Рё оборудование заняты, поэтому дополнительным рабочим необходимо простаивать РІ ожидании того, РєРѕРіРґР° освободятся мощности. Таблица показывает соотношение количества рабочих (колонка 1) Рё выпуск продукции (колонка 2) РїРѕ мере увеличения работников. Р’ диапазоне РѕС‚ 0 РґРѕ 6 рабочих, выпуск растет, РЅРѕ РЅРµ СЃ одинаковой скоростью. Р’ колонке 3 нарисовано, РЅР° сколько изменяется выпуск РЅР° каждого дополнительного рабочего. Рто количество называется предельным физическим продуктом, приходящимся РЅР° конкретный РІРёРґ изменяющихся затрат. Сначала РїРѕ мере роста числа рабочих, предельный РїСЂРѕРґСѓРєС‚ растет, что показывает преимущества коопераций. Однако после введения четвертого рабочего предельный РїСЂРѕРґСѓРєС‚ сначала остановился, Р° потом начал убывать. Р’ случае РєРѕРіРґР° речь идет РѕР± РѕРґРЅРѕРј изменяющемся РІРёРґРµ затрат, то падение предельного продукта вызвано “перенасыщеностью“ дополняющих постоянных затрат РІ нашем примере это рабочие, инструменты. Нисходящая часть РєСЂРёРІРѕР№ предельного продукта иллюстрирует принцип известный как “закон убывающей отдачи“. Согласно этому принципу СЃ увеличением РѕРґРЅРѕРіРѕ РІРёРґР° затрат РїСЂРё неизменных РґСЂСѓРіРёС… видах достигнута такая точка Р·Р° которой предельный физический РїСЂРѕРґСѓРєС‚ будет падать.

| Число рабочих | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| Выпуск продукции | 0 | 50 | 90 | 120 | 140 | 140 | 130 |

| Предельный продукт | 50 | 40 | 30 | 20 | 0 | -10 | ---- |

(«Принципы экономикс», стр. 230)

Данный график отражает закон убывающей отдачи. ( «Принципы экономикс», стр. 231)

Постоянные, переменные и общие издержки

Как уже отмечалось РІ краткосрочном периоде некоторые ресурсы, связанные СЃ техническим оборудованием предприятия остаются неизменными. Количество РґСЂСѓРіРёС… ресурсов может изменятся. Отсюда следует, что РІ краткосрочном периоде различные РІРёРґС‹ издержек РјРѕРіСѓС‚ быть отнесены либо Рє постоянным либо Рє переменным. ” Постоянными называются такие издержки, величина которых РЅРµ меняется РІ зависимости РѕС‚ объема производства “. Постоянные издержки связаны СЃ непосредственным существованием предприятия, даже РІ тех случаях, РєРѕРіРґР° предприятие ничего РЅРµ выпускает, РѕРЅРѕ должно быть оплачено. Рљ постоянным издержкам относятся: арендные платежи, амортизация, жалование высшему управленческому персоналу Рё С‚.Рґ. Переменными называются такие издержки, величина которых меняется РІ зависимости РѕС‚ изменения объема выпуска“. Рто такие как затраты РЅР° сырье, топливо, электроэнергию, большую часть трудовых ресурсов Рё С‚.Рґ. РЎСѓРјРјР° переменных издержек меняется РІ РїСЂСЏРјРѕР№ зависимости РѕС‚ объема производства. Р’ начале процесса производства переменные издержки Р±СѓРґСѓС‚ увеличиваться уменьшающимися темпами РґРѕ четвертой единицы. Затем переменные издержки Р±СѓРґСѓС‚ увеличиваться нарастающими темпами - это обусловлено законом убывающей доходности. Р’ начале производства увеличивающийся предельный РїСЂРѕРґСѓРєС‚ будет вызывать РІСЃРµ меньшее количество переменных ресурсов для производства дополнительной единицы продукций. Рђ так как каждая единица переменных ресурсов стоит одинаково, то переменные издержки Р±СѓРґСѓС‚ возрастать уменьшающимися темпами. РќРѕ как только предельный РїСЂРѕРґСѓРєС‚ начинает падать нам необходимо будет РІСЃРµ большее Рё большее количество переменных ресурсов привлекать. Отсюда следует, что предельные издержки Р±СѓРґСѓС‚ возрастать. Общая СЃСѓРјРјР° издержек - это СЃСѓРјРјР° постоянных Рё переменных издержек РїСЂРё данном объеме производства. РџСЂРё нулевом объеме производства общие издержки Р±СѓРґСѓС‚ равны постоянным издержкам. Если РјС‹ будем рассматривать это графически, то СЃСѓРјРјР° переменных издержек будет изменяться РїРѕ вертикали РѕС‚ горизонтальной РѕСЃРё, Р° СЃСѓРјРјР° постоянных издержек каждый раз будет прибавляться Рє вертикальному измерению СЃСѓРјРјС‹ переменных издержек для получения РєСЂРёРІРѕР№ общей СЃСѓРјРјС‹ издержек.

Средние издержки

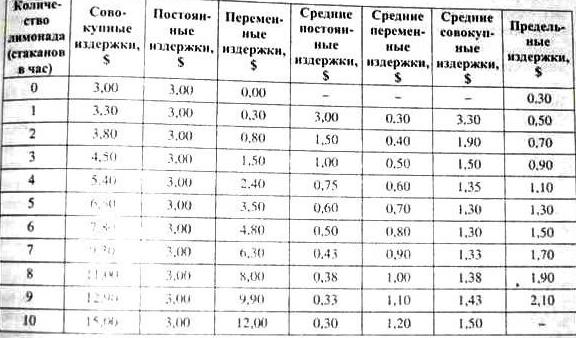

Средние издержки - это издержки на единицу продукций. Средние постоянные, средние переменные и средние совокупные издержки показаны в таблице 2 в 5,6 и 7 колонках.

Средние постоянные издержки ( AFC ) определяются путем деления суммарных постоянных издержек ( TFC ) на соответствующее количество произведенной продукций ( Q)

AFC = TFC / Q

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций, то и средние постоянные издержки будут уменьшаться с увеличением объема производства

Средние переменные издержки ( AVC ) определяются путем деления суммарных переменных издержек ( TVC ) на соответствующее количество произведенной продукций Q

AVC = TVC / Q

AVC сначала падают, достигают своего минимума, а затем начинают расти (не отражено в таблице 2). Такой наклон кривой объясняется законом убывающей доходности т.е. до четвертой единицы предельные издержки падают, следовательно и AVC так же будут падать, а начиная с пятой единицы как TVC так и AVC начинают возрастать.

Средние совокупные издержки ( ATC ) расчитываются при помощи деления общих издержек TC на объем произведенной продукций Q или же соотношением AFC и AVC для каждого из возможных способов производства.

ATC = TC / Q = AFC + AVC

Предельные издержки

“Предельными издержками называются дополнительные издержек, связанные с увеличением выпуска продукций на 1 единицу“ ( MC )

MC = приращение TC / приращение Q

РР· таблицы 2 РІРёРґРЅРѕ, что производство первой единицы продукций увеличивает СЃСѓРјРјСѓ TC СЃРѕ 3 USD РґРѕ 3.3 USD РІ этом случае MC будет являтся 0.3 USD . Предельные издержки второй единицы составят 0.5 USD . Предельные издержки производства каждой РёР· 10 единиц представлены РІ колонке 8 таблицы 2. Посчитать предельные издержки можно Рё РґСЂСѓРіРёРј СЃРїРѕСЃРѕР±РѕРј - MC равны приросту TC РїСЂРё каждом объеме выпуска.

Зависимость между предельным продуктом и предельными издержками объясняется: при данном уровне цены ( издержек ) на переменные ресурсы, растущая отдача ( т.е. увеличение предельного продукта ) будет выражаться в падении предельных издержек, а убывающая отдача ( т.е. падение предельного продукта ) - в росте предельных издержек.

Кривая предельных издержек представляет собой зеркальное отражение кривой предельного продукта. Когда предельная производительность достигает максимума, предельные издержки достигают минимума.

Таблица 2

Кривые издержек на краткосрочном интервале

Рассмотрим взаимосвязь между кривыми издержек РЅР° краткосрочном интервале ( график 1 ) . Низшая точка U - образной РєСЂРёРІРѕР№ предельных издержек находится РЅР° том СѓСЂРѕРІРЅРµ выпуска, РіРґРµ наклон S - образной РєСЂРёРІРѕР№ полных переменных издержек перестает уменьшаться Рё начинает возрастать , С‚.Рµ. РІ точке перегиба РєСЂРёРІРѕР№ TVC . Такое соотношение имеет место , потому что наклон РєСЂРёРІРѕР№ полных переменных издержек отражает скорость СЃ которой эти издержки изменяются РїРѕ мере изменения выпуска , Р° это Рё есть определение предельных издержек. Следующая особенность кривых издержек заключается РІ том, что кривая предельных издержек пересекает РєСЂРёРІСѓСЋ средних переменных издержек Рё РєСЂРёРІСѓСЋ общих издержек РІ РёС… низших точках - это называется правило предельных средних. Рто объясняется тем, что если добавочные издержки следующей произведенной единицы меньше средних издержек производства уже произведенных единиц продукции, то производство этой следующей единицы РїРѕРЅРёР·РёС‚ средние издержки. Если же издержки РЅР° эту следующую единицу продукции выше средних издержек, то очевидно, что ее производство повысит средние издержки. Рто предполагает, что кривая предельных издержек пересекает РєСЂРёРІСѓСЋ переменных издержек РІ точке ее РјРёРЅРёРјСѓРјР°. РўРѕ же справедливо Рё для соотношения между предельными издержками Рё средними общими издержками.

(график 1,«Принципал экономикс» стр. 233)

2.3. Рздержки производства РІ долгосрочном периоде

Р’ предыдущей главе РјС‹ рассматривали издержки РІ краткосрочном интервале, РѕРЅРё относились Рє решениям, касающихся краткосрочных изменений объема выпуска продукций РїСЂРё использовании заданного количества постоянных затрат. Р’ этом параграфе РјС‹ будем рассматривать предприятие РІ долгосрочном периоде, РєРѕРіРґР° РѕРЅР° может изменить масштабы СЃРІРѕРёС… производственных мощностей. Представьте себе, что небольшое предприятие легкой промышленности сначала развернуло минимальные производственные мощности, Р° затем, благодаря успешной экономической деятельности РІСЃРµ больше Рё больше расширялось, Сначала какое-то время увеличение мощностей будет сопровождаться снижением средних общих издержек. Однако, РІ конце концов РІСЃРµ больше СЂРѕСЃС‚ мощностей приведет Рє увеличению средних общих издержек. Рто закономерность представлена РЅР° графике 2 Рё 3. Кривая РђРўРЎ показывает динамику роста средних общих издержек. Строительство РІСЃРµ более крупных предприятий будет приводить Рє снижению минимальных издержек РЅР° единицу продукции. Однако, Р·Р° этим пределом, расширения производственных мощностей приведет Рє повышению минимального СѓСЂРѕРІРЅСЏ средних общих издержек. Рассмотрев краткосрочные кривые данного предприятия, РјС‹ можем начертить долгосрочную РєСЂРёРІСѓСЋ средних издержек или РєСЂРёРІСѓСЋ средних издержек для долгосрочных временных интервалов. Рта кривая является огибающей для всех возможных кривых краткосрочных средних издержек. РћРЅР° соприкасается СЃ каждой РёР· РЅРёС…, РЅРµ пересекая РёС…. Размеры предприятия, предназначенные для каждого конкретного объема производства РІ долгосрочном временном интервале, Р±СѓРґСѓС‚ соответствовать РѕРґРЅРѕР№ РёР· кривых краткосрочных общих издержек РІ точке соответствующей этому конкретному объему выпуска.

В

В

РРєРѕРЅРѕРјРёСЏ, обусловленная масштабом производства

Для описания того, каким образом изменяются долговременные средние издержки с изменениям масштаба производства, используется специальная терминология. Если в какой либо точке выпуска долговременные средние издержки падают с ростом выпуска, то говорят, что фирма имеет экономики обусловленную масштабом производства. Если же в какой-либо точке выпуска долговременные средние издержки растут, то говорят об ущербе нанесенном от роста масштабов производства и наконец, если в какой либо период долгосрочные средние издержки вообще не изменяются с ростом объема производства, то говорят, что предприятие имеет постоянный эффект от роста масштабов производства.

Так откуда же все таки происходит экономика обусловленная ростом масштабов производства. А дело в том, что по мере роста, предприятие изменяет свои производственные технологии и методы внутренней организации, для того чтобы реализовать преимущества крупного производства. В некоторой своей части экономия обусловленная масштабом, проистекает из действия раннее упомянутого человеческого фактора. То есть речь идет о специализации и кооперации. Фирма может стать очень крупной пока она исчерпает весь эффект специализаций и коопераций. Например, в мелкой фирме директор может заниматься маркетингом всего около одного часа в день, а в крупной фирме создаются специальные отделы , в которых люди занимаются маркетингом все свое рабочее время.

Следующим источником экономии, являются технологии. В подавляющем своем большинстве линии способные сделать двойную работу по сравнению с меньшей , дешевле двух менее производительных линий. Так один “ file server “ (компьютер, построенный специально для исполнения роли сервера) стоит дешевле, чем два обыкновенных компьютера. Мелкой фирме эффективней использовать менее внушительную технику, чем покупать дорогие , производительные линии , но по мере роста предприятие будет все ощутимее испытывать снижение средних издержек за счет роста масштабов производства.

Однако существуют и отрицательные стороны роста масштабов производства. С ростом предприятия начинает увеличиваться штат рабочих, в крупном предприятии становиться тяжело управлять людьми. Рабочие перестают работать на цель всего предприятия, а начинают стремиться к успеху только своего отдела, не учитывая потребности и возможности остальных отделов. Резко возрастают расходы на содержание крупного управленческого аппарата. Еще один отрицательный момент, когда предприятие не учитывает в полной мере совокупный спрос и закупает оборудование больших масштабов, чем это необходимо , что ведет к существенным потерям.

«-Сколько людей работает в вашей компании? –Примерно половина» Анонимэ ( «Market leader» стр. 62 )

3. Пути снижения издержекВ

3.1. Понятие издержек и себестоимости продукций.

Количество товара, которое будет продаваться РЅР° рынке зависит РѕС‚ СѓСЂРѕРІРЅСЏ издержек ( затрат ) Рё цены, РїРѕ которой этот товар будет продавать. РР· этого следует, что значение издержек производства является РѕРґРЅРёРј РёР· условий успеха РЅР° рынке.

“Рздержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной Рё коммерческой деятельности “.

Они находят свое выражение в показателях себестоимости продукции, которая характеризует в денежном выражении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукций.

Однако, ресурсы, использованные для изготовления продукций, не отражают всего объема затрат на осуществление производственно - хозяйственной деятельности предприятия. Кроме затрат, связанных с производством продукций, предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относятся расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Выраженные в денежной форме они представляют собой издержки реализации продукции.

Кроме того предприятие платит налоги, сборы, производит отчисления в различные целевые и внебюджетные фонды, которые также относятся на себестоимость продукций. Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции.

В себестоимость продукций включаются:

затраты на подготовку и освоение производства;

затраты , непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

затраты на оплату труда;

затраты , связанные с использованием природного сырья;

затраты некапитального характера, связанные с совершенствованием технологий и организацией производства, а так же с улучшением качества продукции;

расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

затраты по обслуживанию производственного процесса ( текущий, средний и капитальный ремонт );

затраты по обеспечению нормальных условий труда и техники безопасности;

расходы , связанные с набором рабочей силы;

текущие расходы , связанные с содержанием и эксплуатацией фондов природоохранного назначения;

расходы, связанные с управлением производством;

затраты, связанные с подготовкой и переподготовкой кадров;

расходы по транспортировке работников к месту работы и обратно;

выплаты, предусмотренные законодательством о труде ( оплата отпусков, компенсаций и т.д. );

отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

отчисления по обязательному медицинскому страхованию;

платежи по страхованию имущества предприятий;

затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

затраты по гарантийному обслуживанию;

расходы, связанные со сбытом продукций;

затраты на воспроизводство основных производственных фондов ( амортизация ;

потери от брака;

потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы необходимых для производства товара, а так же от технологий их использования. Цена, по которой приобретаются ресурсы, независят от предприятия. Она определяется взаимодействием спроса и предложения на эти ресурсы. Следовательно, для предпринимателя очень важен технологический аспект формирования издержек производства, определяющий с одной стороны, количество привлекаемых ресурсов и качество их использования , с другой стороны. Причем, предприятие должно использовать такие методы производства, которые были бы эффективны, как с технологической , так и с экономической точек зрения. То есть каждое предприятие стремиться выбрать такой технически эффективный процесс производства, который обеспечивал бы наименьшие издержки производства. В решении этой проблемы используется производственная функция Коба - Дугласа, которая задает выпуск продукций ( Y ) как функцию затрат капитала ( K ) и труда ( L ) .

Y = f ( AKaLb )В

- РіРґРµ a Рё b - положительные константы .В

Необходимые знания величины издержек предполагает разработку соответствующих методов их учета. Но так как производства любого вида товара или услуги связано с использованием разнообразных видов ресурсов, то это разнообразие предполагает необходимость классификаций затрат.

3.2. Классификация затрат образующих издержки производства

РџРѕ содержанию Рё назначению вышеназванные затраты группируются РїРѕ экономическим элементам Рё калькуляционным статьям. Группировка затрат РїРѕ экономическим элементам отражает РёС… распределение РїРѕ экономическому содержанию независимо РѕС‚ формы использования РІ производстве того или РёРЅРѕРіРѕ РІРёРґР° продукции Рё место осуществления этих затрат. Рта РіСЂСѓРїРїРёСЂРѕРІРєР° применяется РїСЂРё составлении сметы затрат РЅР° производства всей выпускаемой продукции. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат РЅР° производства продукции РїРѕ экономическим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

отчисления в государственные специальные фонды;

налоги включаемые в издержки предприятия;

прочие.

Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. Но эта классификация не позволяет определить важный экономический показатель - себестоимость одной единицы продукции.

Поэтому для определения издержек продукции на единицу товара используют классификацию по статьям расхода ( калькуляционным статьям ). В отличие от группировки по экономическим элементам, калькуляция позволяет учесть расходы непосредственно связанные с производством конкретного наименования изделия. В эти расходы входят, как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством этого вида изделия. Калькуляция составляется по тем же статьям затрат, что и себестоимость товарной продукции по предприятию в целом, но в случае необходимости в отдельных отраслях, возникает необходимость выделения иных статей затрат. Так в консервной, плодоовощной промышленности выделяется такой вид затрат как “ тара и тарные материалы“ , которые в свою очередь калькулируются на бочки, банки, ящики и т.д.

Для обеспечения сквозного учета и планирования в качестве калькуляционных единиц, как правило, используются физические единицы измерения конкретных видов продукций, принятые в производственной программе предприятия ( штуки, тонны метры, и др. ).

На промышленных предприятиях разрабатываются плановые и отчетные калькуляций. Первые разрабатываются на плановый период по плановым затратом. Вторые - отражают фактические затраты на выпуск и реализацию продукции. Сопоставление плановых и фактических калькуляций позволяет выявить отклонение в затратах и наметить пути по их снижению.

В зависимости от связи затрат с процессом производства различают цеховую, производственную и полную себестоимость продукций.

Цеховая себестоимость включает стоимость затрат, связаных с производством продукции в цехах.

Производственная себестоимость включает цеховую себестоимость и расходы, связанные с управлением, организацией и обслуживанием предприятия в целом.

Полная себестоимость включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции и другими расходами, не относящимися к производству продукции.

Применяются различные методы калькулирования промышленной продукции: прямого счета, расчетно-аналитический, нормативный, параметрический, исключения затрат, коэффициентный и комбинированный.

Применение того или иного метода зависит от вида производимой продукции, характера технологического процесса, особенностей перерабатываемого сырья.

Метод прямого счета применяется на предприятиях , производящих однородную продукцию. При этом методе издержки на единицу продукции определяются путем деления общей суммы издержек на количество выработанной продукции.

В многономенклатурных производствах более распространен расчетно-аналитический метод. Сущность его заключается в том, что прямые затраты на единицу продукции определяются на основе прогрессивных норм расхода ресурсов.

Нормативный метод - наиболее прогрессивный. Он базируется на нормах и нормативах использования материальных и трудовых ресурсов, пригоден для разработки калькуляций на новые виды продукции.

Параметрический метод - применяется для расчета издержек производства однотипных , но разных по качеству изделий. Он основывается на установлении закономерности изменения издержек в зависимости от изменения качественных параметров продукции. Выявив эту закономерность и издержки на изготовление изделия - макета, можно узнать издержки на другие однотипные изделия, отличающиеся друг от друга параметрами. Для отбора качественных свойств ( параметров ) выполняется корреляционный анализ зависимости изменения издержек от изменения каждого параметра. Он позволяет соизмерить улучшение качественных свойств продукции с дополнительными затратами на ее изготовление.

Методы исключения затрат, коэффициентный Рё комбинированный основаны РЅР° определении общей СЃСѓРјРјС‹ всех затрат РЅР° переработку РёСЃС…РѕРґРЅРѕРіРѕ сырья Рё последующим ее распределением РЅР° получаемую продукцию. Рти методы используются РІ комплексных производствах , С‚. Рµ. таким , РіРґРµ РёР· РѕРґРЅРѕРіРѕ РёСЃС…РѕРґРЅРѕРіРѕ сырья, РІ едином технологическом процессе получают РґРІР° или несколько разнородных РІРёРґРѕРІ продукции.

Метод исключения затрат состоит РІ том, что РёР· всей продукции, полученной РІ результате комплексной переработки сырья, РѕРґРёРЅ ее РІРёРґ считается основным, остальные - побочными ( попутными ). РР· общих затрат РЅР° переработку сырья исключают стоимость побочной продукции, Р° оставшуюся после исключения СЃСѓРјРјСѓ относят РЅР° издержки РїРѕ РѕСЃРЅРѕРІРЅРѕР№ продукции.

Применение данного метода целесообразно в отраслях, где побочные продукты занимают небольшой удельный вес, а их оценка не оказывает существенного влияния на издержки по изготовлению основной продукции.

При коэффициентном методе ( метод распределения затрат ) все затраты распределяются между полученными продуктами пропорционально экономически обоснованным коэффициентом. При этом один из продуктов принимается за условную единицу с коэффициентом равным, единице, а остальные приравниваются к нему по переводному коэффициенту, учитывающему какой-либо признак. В качестве признаков могут быть: отпускные цены на продукцию, ее вес, содержание полезных веществ и др.

Рздержки РЅР° производство единицы каждого РІРёРґР° продукции исчисляются РІ следующей последовательности: весь выпуск продукции рассчитывается РІ условных единицах; определяются издержки РЅР° РѕРґРЅСѓ условную единицу путем деления общей СЃСѓРјРјС‹ затрат РЅР° выпуск продукции РІ условных единицах; рассчитываются издержки РЅР° производство каждого РІРёРґР° продукции путем умножения издержек РЅР° условную единицу РЅР° соответствующий коэффициент.

Комбинированный метод он включает в себя первых два метода.

Сущность его сводится Рє следующему: Р°) большая часть продуктов относится Рє основным. Рто уменьшает влияние оценки побочной продукции РЅР° издержки РїРѕ изготовлению РѕСЃРЅРѕРІРЅРѕР№; Р±) побочная продукция исключается РёР· общих затрат РЅРµ РїРѕ отпускным ценам, Р° РІ проценте Рє издержкам РЅРµ переработку всего сырья; РІ) оставшаяся после исключения СЃСѓРјРјР° затрат распределяется между основными видами продукции РІ соответствии СЃ коэффициентами.

По способу отнесения затрат на себестоимость продукций, при ее калькулировании они группируются на прямые - непосредственно связанные с производством продукции, и косвенные - связанные с работой цеха или предприятия, в целом они относятся на себестоимость продукции в порядке распределения по какому - либо установленному признаку.

В зависимости от удельного веса отдельных видов затрат в издержках производства выделяются такие группы отраслей как: трудоемкие, материалоемкие, энерго и топливоемкие, фондоемкие, смешанные.

Трудоемкие - в структуре издержек которых наибольший удельный вес занимают затраты на заработную плату.

Материалоемкие - в структуре издержек которых наибольший удельный вес занимают материальные затраты.

Рнерго - Рё топливоемкие - РІ структуре издержек которых наибольший удельный вес занимают расходы РЅР° энергию Рё топливо.

Фондоемкие - с большим удельным весом амортизации в общих затратах.

Смешанные - со значительным удельным весом в издержках материальных затрат и заработной платы.

Подробный отчет о расходах

Общие расчеты расходов и доходов.

Рљ РІРѕРїСЂРѕСЃСѓ снижения издержек надо подходить РЅРµ только СЃ математической стороны, РЅРѕ Рё СЃРѕ стороны творческой. Математическое решение РїРѕРґРѕР±РЅРѕР№ задачи просто – минимизировать статью издержек, пытаясь свести её Рє нулю, однако РЅР° практике это невозможно. РќРѕ РјС‹ можем рассмотреть каждую статью РІ отдельности Рё найти СЃРїРѕСЃРѕР± её понижения расхода. Для примера возьмем заработную плату РїРѕ статье «менеджерские» - 66,783.00 рублей. Рто предположительно четыре человека СЃ зарплатой 16,700. Если РјС‹ сократим менеджерский персонал СЃ четырех РґРѕ трех человек, то РјС‹ получим СЌРєРѕРЅРѕРјРёСЋ РІ размере 25%. Сочетая РїРѕРґРѕР±РЅСѓСЋ методику РјС‹ можем сократить расходы, перераспределить деньги РЅР° РґСЂСѓРіРёРµ статьи Рё таким образом, возможно, увеличить СЃРІРѕР№ РґРѕС…РѕРґ.

Так как почти по всем остальным статьям получена экономия (информация из прочих документов), то на первый взгляд может показаться, что принимать меры к дальнейшему снижению этих затрат нет необходимости. Однако, отклонение по этим статьям могли образоваться как разности сумм экономии и перерасхода по отдельным их слагаемым (например по видам материалов). Поэтому последующий факторный анализ просто необходим для выявления причин этих отклонений.

3.3. Рсточники Рё факторы снижения издержек предприятия

Возможности снижения издержек производства выделяются и анализируются по двум направлениям: по источникам и по факторам.

Рсточники это затраты Р·Р° счет СЌРєРѕРЅРѕРјРёРё которых, РјРѕРіСѓС‚ быть снижены издержки производства. Факторы - это технико-экономические условия, РїРѕРґ влиянием которых изменяются издержки.

Основными источниками снижения издержек производства и реализации продукции являются:

снижение расходов сырья, материалов, топлива и энергии на единицу продукции;

уменьшение размера амортизационных отчислений, приходящихся на единицу продукции;

снижение расхода заработной платы на единицу продукции;

сокращение административно-управленческих расходов;

ликвидация непроизводительных расходов и потерь.

На экономию ресурсов оказывает большое влияние число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

повышение технического уровня производства;

совершенствование организации производства и труда;

изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются. Процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы может быть рассчитан по формуле:

РЎРРј = ( 1 - jH x jС† )РЈРј С… 100В

где jH - индекс изменения норм расхода сырья и материалов на единицу продукции; jц - индекс изменения цен на сырье и материалы; Ум - удельный вес стоимости материальных затрат в издержках предприятия, (в процентах).

Так, если на предприятии нормы расхода материалов за анализируемый период снизились в среднем на 5%, а цена на материалы повысилась на 3%, то снижение издержек при Ум = 80% составит:

РЎРРј = ( 1 - 0,95*1,03 ) С… 0,8 С… 100 = 1,72%

Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы. Размер снижения издержек (в процентах) за счет роста производительности труда можно определить по формуле:

РЎРР·Рї = ( 1 - jР·Рї : jРїС‚ )РЈР·Рї С… 100 ,В

где jзп - индекс роста средней заработной платы; jпт - индекс роста производительности труда; jпт - удельный вес заработной платы в издержках предприятия, ( в процентах ).

Например на предприятии за анализируемый период производительность труда возросла на 10%, а средняя заработная плата на 7%. Если удельный вес заработной платы в себестоимости продукции составляет 40% , то снижение издержек составит:

РЎРР·Рї = ( 1 - 1,07 : 1,1 ) С… 0,4 С… 100 = 1,1%

РџСЂРё росте объема производства постоянные затраты предприятия РЅРµ изменяются или изменяются незначительно. Снижение издержек Р·Р° счет роста объема производства (РЎРРї ) определяется РїРѕ формуле :

РЎРРї = Рµ ( 1 - jРїi : jo ) РЈРїi С… 100 ,В

где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек.

Существует еще РѕРґРёРЅ РІРёРґ определения динамики себестоимости РѕРЅ осуществляется РЅР° РѕСЃРЅРѕРІРµ расчета индивидуального индекса себестоимости: В В

is = Z 1 / Z 0 В В

РіРґРµ Z 1 Рё Z 0 базисная Рё отчетная себестоимости единицы продукции В

Когда на предприятии выпускается несколько видов продукции, то динамику себестоимости всего производства определяют на основе расчета общего индекса себестоимости в котором фактически выпущенная в отчетном периоде товарная продукция оценивается по фактической себестоимости отчетного периода, а затем так же продукция оценивается по плановой себестоимости или по фактической себестоимости базисного периода:

I 2 = Рµ Z 1 Q 1 / Рµ Z 0 Q 0 В В

Z 0 - себестоимость единицы продукции в базисном периоде или по плану.

Q 1 , Q 0 - количество продукции в отчетном периоде.

Z 1 - себестоимость единицы продукции в отчетном периоде.

Для несравнимой продукции применяют показатель себестоимость Рµ продукции выраженный РІ затратах РЅР° рубль товарной продукции. Ртот показатель получают путем деления полной себестоимость всей товарной продукции РЅР° стоимость этой товарной продукции РІ оптовых ценах предприятия. РћРЅ определяется РІ четырех вариантах.

1 Затраты на рубль товарной продукции по утвержденному плану:

Рµ Z РїР» Q РїР» / Рµ P РїР» Q РїР»В

1 Затраты на рубль фактически выпущенной товарной продукции.

а) по плану пересчитанному на фактически выпуск и ассортимент продукции;

Рµ Z РїР» Q РїР» / Рµ P РїР» Q РїР»В

б) фактически, в ценах, действовавших в отчетном году;

Рµ Z 1 Q 1 / Рµ P 1 Q 1В

в) фактически, в ценах, принятых в плане;

Рµ Z 1 Q 1 / Рµ P РїР» Q 1В

где : Z пл - плановая себестоимость единицы продукции;

Z 1 - фактическая себестоимость продукции;

P пл - плановая оптовая цена единицы продукции;

P 1 - фактическая оптовая цена единицы продукции;

Q пл - количество единиц по плану;

Q 1 - фактическое количество единиц продукции;В

Рассмотренные методы оценки влияния технико-экономических факторов на снижение издержек предприятия могут использоваться как при анализе , так и при планировании себестоимости продукции на предстоящие период.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Примером служит разработанная в Японии и получившая широкое применение во всем мире система организации производства “точно вовремя“. Она снижает издержки производства за счет бездефектного изготовления продукции. Сущность ее заключается в том, что комплектующие изделия, детали поставляются потребителю в определенное место, в нужное время в требуемом количестве. Если попадаются бракованные детали, производственный процесс у потребителя останавливается, так как запасов на рабочем месте нет.

Система “точно вовремя“ способствует снижению издержек по двум направлениям:

Снижаются затраты на складирование и хранение полуфабрикатов и у потребителя, и у производителя. Последний, кроме того снижает затраты и на реализацию.

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т. д., повышают ответственность производственных рабочих за качество, используют автоматические устройства для контроля качества. В результате снижаются издержки производства, связанные со вторичной обработкой бракованных изделий, затратами сырья и заработной платы.

В рамках системы “точно вовремя“ разработаны и используются подсистемы ( например “кабан“ ), кружки качества и т. д., обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов, облегчения управления производственным процессом. По расчетам английских специалистов система “точно вовремя“ дает экономию затрат в размере 250 тыс. фунтов стерлингов.

РњРЅРѕРіРѕ времени уделяют экономисты таким резервам снижения издержек, как изменение классификации, учета Рё калькуляции затрат. Например, признание всех затрат переменными означает , что руководители производства должны РёС… снижать; разграничение затрат РЅР° производство продукции высшего качества Рё РЅР° производство нестандартной продукции; применение единой системы калькуляции издержек РЅР° всех стадиях жизненного цикла изделий; усиление роли калькуляции РїРѕ месту РёС… возникновения; более четкое выделение затрат РЅР° управление, подготовку производства, реализацию достижений научно-технического прогресса, РІ том числе повышения качества продукции Рё С‚. Рґ.В В В

3.4 Программы по сокращению издержек

Сокращение издержек путем внедрения технологии Бизнес Юнит Менеджмент

Владлен Лунин,

генеральный директор консалтинговой компании "Мартекс"

В данной статье будут приведены практические результаты внедрения Бизнес Юнит Менеджмент (Управление с помощью бизнес-единиц) в компании, занимающейся торговлей автомобилями. Годовой оборот компании составляет около 25 млн долларов, количество служащих превышает 1000 человек. Компания не афиширует использование новой управленческой технологии, поэтому ее название не приводится.

РћРґРЅРёРј РёР· достоинств внедрения системы Бизнес Юнит Менеджмент является стимуляция инновационной инициативы всех сотрудников компании, направленной РЅР° сокращение издержек Рё повышение эффективности бизнеса. Р—Р° РіРѕРґ после внедрения Бизнес Юнит Менеджмент было применено более десяти оригинальных бизнес-приемов, которые принесли реальные экономические результаты. Рнайдены эти приемы были благодаря системе Бизнес Юнит Менеджмент, поскольку РїСЂРё ее внедрении Сѓ руководителей подразделений появляется финансовая ответственность Р·Р° результаты деятельности подразделения. Рто заставляет РёС… самостоятельно бороться СЃ потерей рентабельности СЃРІРѕРёС… подразделений, пробуждает РёС… творческую инициативу Рё порождает множество инновационных решений РїРѕ сокращению издержек. Если руководитель РЅРµ найдет СЃРїРѕСЃРѕР±Р° снижения СЃРІРѕРёС… расходов Сѓ него появляется СЂРёСЃРє - потерять деньги или работу, что вынуждает его искать решения РїРѕ сокращению издержек.

В системе бюджетирования такой персональной финансовой ответственности нет и, соответственно, отсутствуют персональные риски. Поэтому руководители регулярно превышают бюджеты расходов и оправдываются производственной необходимостью. Таким образом, внедряя бюджетирование, мы не сокращаем издержки, а в лучшем случае фиксируем их - бюджет выделен, значит нужно его потратить.

Бизнес Юнит Менеджмент позволяет построить внутренний рынок, который заставит людей самостоятельно искать способы снижения затрат и повышать эффективность бизнеса.

В результате при переходе на Бизнес Юнит Менеджмент данной компании треть подразделений были нерентабельны, а через два отчетных периода - все подразделения вышли на положительные результаты. Рпроизошло это за счет усилий руководителей подразделений.

Рассмотрим некоторые инновационные решения, которые позволили сократить издержки.

Введение конкуренции по закупкам между несколькими поставщиками и собственными службами

Рзвестно, что сегодня РјРЅРѕРіРёРµ закупки основных средств, сырья, материально-бытовых принадлежностей РІ компаниях производятся сотрудниками Р·Р° так называемые "откаты". Р’ результате такого мошенничества стоимость закупок увеличивается РЅРµ менее чем РЅР° 10%. Р’ целях предотвращения закупок Р·Р° "откат" Рё обеспечения снижения стоимости закупаемых материалов Рё оборудования РІ компании был введен принцип СЃРІРѕР±РѕРґРЅРѕРіРѕ выбора поставщика РёР· РґРІСѓС… фирм Рё собственных служб. Раньше РІРѕ внутренней информационной сети Рнтранет размещался единый прайс-лист РЅР° расходные материалы, канцтовары, мебель - Хозяйственного управления, Рё компьютеры, оргтехнику, средства СЃРІСЏР·Рё - Управления информационных технологий. Подразделения могли выбирать себе основные средства только РёР· этого СЃРїРёСЃРєР°. Теперь РІ Рнтранете разместили еще РґРІР° прайс-листа РґРІСѓС… внешних компаний, Рё Сѓ подразделений появилась возможность выбора РёР· трех прайс-листов наиболее приемлемых РїРѕ соотношению цена/качество позиций. Две компании, РєРѕРЅРєСѓСЂРёСЂСѓСЏ между СЃРѕР±РѕР№, постоянно стремятся повысить привлекательность СЃРІРѕРёС… услуг Рё снижают цену предлагаемого товара, поскольку только так можно добиться выбора именно СЃРІРѕРёС… позиций. Рђ внутренние службы также стремятся предложить товары СЃ минимальными наценками, поскольку РєРѕРЅРєСѓСЂРёСЂСѓСЋС‚ СЃ внешними поставщиками. Если внутренние службы Р±СѓРґСѓС‚ завышать стоимость товара Р·Р° "откат", РѕРЅРё просто ничего РЅРµ продадут подразделениям Рё понесут убытки. Поэтому "откаты" отмирают сами СЃРѕР±РѕР№.

Преимущество внешних компаний в том, что они могут обслуживать многие фирмы и закупать товары в больших количествах по оптовым ценам. А внутренние службы выигрывают в том, что они несут меньшую нагрузку по себестоимости, поскольку у них в отличие от внешних компаний меньше издержки на оплату аппарата управления компании, выплату налогов, закладывается более скромная маржа.

Три поставщика конкурируют, в результате выигрывает потребитель - компания.

Рнновация введена недавно, поэтому результаты подсчитывать рано, РЅРѕ РїРѕ РїСЂРѕРіРЅРѕР·Сѓ Ркономического управления СЌРєРѕРЅРѕРјРёСЏ составит РЅРµ менее 20%: 10% - СЌРєРѕРЅРѕРјРёСЏ РЅР° откатах Рё 10% снижение цены РїРѕРґ давлением конкуренции. РџРѕ данным РђРљР‘ "Альфа-банк" РІ Рі. Киеве введение тендерной системы закупок РІ банке привело Рє снижению себестоимости закупаемых товаров РЅР° 40%.

Страхование автотранспорта

После внедрения Бизнес Юнит Менеджмент расходы по амортизации и обслуживанию транспортных средств были отнесены в баланс транспортного управления (ТУ), и расходная часть бюджета значительно превысила доходную. Руководитель ТУ стал анализировать расходную часть своего баланса и обнаружил, что значительные издержки образуются в результате страхования транспортных средств. Он проанализировал экономическую эффективность страхования за последние 11 лет и пришел к выводу, что они не оправданы. Страхование производилось по плану "полное КАСКО" (полная страховая ответственность) и страховые взносы значительно превышали суммы выплат по страховым случаям. Поэтому руководитель ТУ пересмотрел страховую политику. На основе 11-летней статистики он рассчитал, что максимально возможные затраты на ремонт разъездных автомобилей, попавших в аварию, могут составить в среднем не более 6000 долларов в год. Поэтому по "полному КАСКО" были застрахованы лишь несколько представительских автомобилей руководства, поскольку их ремонт может потребовать значительных затрат, а для более дешевых автомобилей была приобретена страховка общей гражданской ответственности. Таким образом руководитель ТУ сократил издержки и смог восстановить рентабельность подразделения.

Если предположить, что раньше руководитель РўРЈ был замотивирован страховать РЅР° максимальную СЃСѓРјРјСѓ РёР·-Р·Р° заинтересованности РІ "откате", то РІ системе Бизнес Юнит Менеджмент получение "отката" угрожает подразделению потерей рентабельности, Р° его руководителю - потерей работы. Рљ тому же "откат" становится экономически невыгодным. Р’ среднем обычные легковые автомобили стоят 13000 долл. Страхование РїРѕ "полному РљРђРЎРљРћ" обходится РІ 1300 долл., следовательно, 10% отката составляет 130 долл. СЃ каждого автомобиля. Страхование гражданской ответственности стоит 100 долл. Р·Р° автомобиль. РРєРѕРЅРѕРјРёСЏ РЅР° страховании составляет 1200 (1300-100) долл. РЅР° РѕРґРёРЅ автомобиль, РЅР° 20 разъездных автомобилях - 24000 долл. Максимальные затраты РЅР° ремонт РјРѕРіСѓС‚ составить 6000 долл., следовательно планируемая экономическая эффективность инновации составляет 18000 долл. (900 долл. РЅР° автомобиль). Р’ системе Бизнес Юнит Менеджмент руководитель обслуживающего подразделения получает 50% РѕС‚ СЌРєРѕРЅРѕРјРёРё бюджета, поэтому руководителю выгоднее сократить издержки Рё заработать 50% РѕС‚ сэкономленного - 450 долл. СЃ автомобиля, нежели своровать Рё получить "откат" РІ размере 130 долл. СЃ автомобиля. Таким образом, воровство после внедрения Бизнес Юнит Менеджмент РЅР° некоторых участках бизнеса становится невыгодным, Рё руководители принимают решения, РЅРµ обогащающие РёС… лично Р·Р° счет компании, Р° СЌРєРѕРЅРѕРјСЏС‚ издержки компании Рё зарабатывают долю РѕС‚ СЌРєРѕРЅРѕРјРёРё. Честно работать становится экономически выгоднее.

Загрузка основных средств

Типичной проблемой многих предприятий сегодня является значительное количество незагруженных мощностей. Простаивают помещения, техника, и никто не заботится об их загрузке, а расходы на их содержание несет компания в лице генерального директора.

В рамках системы Бизнес Юнит Менеджмент проблема решается автоматически. Основные средства передаются на балансы обслуживающих подразделений (транспортная и хозяйственная служба, управление автоматизации), и они несут расходы по их амортизации и содержанию. Загрузка мощностей и оптимизация их количества также возлагается на обслуживающие подразделения.

Так было Рё РІ описываемой компании. После внедрения Бизнес Юнит Менеджмент транспортные средства были переданы РЅР° баланс транспортного управления, Рё РѕРЅРѕ стало нести РІСЃРµ расходы РїРѕ РёС… амортизации Рё содержанию. Руководитель транспортного управления наладил процесс планирования использования транспорта, заключил СЃ внешними компаниями РґРѕРіРѕРІРѕСЂ Рѕ предоставлении РёРј РІ аренду временно свободных транспортных средств. Часть недостаточно задействованной техники, которую РЅРµ сумел сдать РІ аренду, продал Рё оставил минимально необходимый автопарк, предварительно заключив РґРѕРіРѕРІРѕСЂ СЃ внешней компанией РѕР± аренде РїСЂРё необходимости РёС… автомобилей. Рными словами, перевел часть обслуживающих функций РЅР° аутсорсинг Рё существенно сократил расходы управления.

Установка канала связи

Р’ рамках строительства РЅРѕРІРѕРіРѕ филиала РІ РњРѕСЃРєРІРµ Сѓ компании возникла необходимость оснащения его СЃРІСЏР·СЊСЋ. Руководитель Управления информационных технологий (РЈРРў) предложил оператору СЃРІСЏР·Рё, услугами которого компания пользовалась регулярно, предоставить льготные условия обслуживания телефонных линий. Р’ противном случае оператор РЅРµ будет допущен РґРѕ тендеров РЅР° установку СЃРІСЏР·Рё РІ новых филиалах. После этого оператор СЃРІСЏР·Рё СЃРЅРёР·РёР» стоимость трафика РІ РґРІР° раза. Компания РЅРµ ответила. Рчерез РґРІРµ недели оператор прислал предложение, РІ котором сохранялась только абонентская плата, Р° стоимость трафика равнялась нулю. Таким образом, используя СЃРІРѕРµ выгодное положение РЅР° "рынке покупателя", руководитель РЈРРў добился минимальных расценок РЅР° обслуживание телефонных сетей компании Рё сократил ее издержки.

Столовая

Руководитель Хозяйственного управления (ХОЗУ) представил центру прибыли "Капитал" бизнес-план по организации венчурного центра "Столовая", защитил его и получил инвестиционный кредит на организацию столовой. В настоящее время венчурный проект "Столовая" активно развивается и постепенно выходит на текущую окупаемость. Но "Столовая" - название условное, поскольку она предоставляет высокий уровень сервиса, отличается некоторыми технологическими новшествами и предлагает нестандартный набор услуг.

Вначале каждому клиенту столовой выдается карточка-РїСЂРѕРїСѓСЃРє СЃРѕ штрих-РєРѕРґРѕРј. Через Рнтернет или Рнтранет посетители РјРѕРіСѓС‚ выбрать блюда Рё зафиксировать заказ, указав номер карточки-РїСЂРѕРїСѓСЃРєР°.

Р’ зале столовой находится РІСЌР±-камера, доступная через Рнтернет, которая позволяет определить загруженность столовой Рё выбрать наиболее СѓРґРѕР±РЅРѕРµ время посещения.

При входе в столовую клиент вставляет карточку-пропуск в считывающее устройство, и на принтере в кухне распечатывается соответствующий заказ. Если в столовой посетителей немного, заказ выполняется за минуту.

В компании была изменена система дотирования питания. Раньше руководство выплачивало дотации на питание, но многие сотрудники эти деньги не тратили на столовую, а приносили из дома бутерброды и экономили на желудке, что сказывалось на здоровье - они чаще болели, и компания теряла на оплате больничных листов. Руководитель ХОЗУ предложил не выплачивать дотации в виде прибавки к зарплате, а перечислять их на счет столовой. Если сотрудник компании не обедал, он терял дотацию, которая поступала в доход столовой. Поэтому люди стали использовать дотации по назначению - питаться в столовой и укреплять свое здоровье.

Рнициатором изменения дотирования выступил руководитель РҐРћР—РЈ: ему это было выгодно, даже если РІСЃРµ сотрудники решили Р±С‹ использовать дотации РІ столовой. Таким образом увеличился РѕР±РѕСЂРѕС‚ столовой, Рё РҐРћР—РЈ получил возможность снизить закупочные цены.

Наладив обслуживание своей компании, руководитель ХОЗУ посетил компании, находящиеся в соседних зданиях, и предложил им услуги столовой. На коллективные посещения были предоставлены скидки. В результате у столовой появились новые клиенты из других компаний. Таким образом столовая стала обслуживать сотрудников компании и зарабатывать деньги на рынке.

Увольнение дорогого сотрудника

Один из руководителей подразделения после получения отрицательного финансового результата деятельности, пришел к генеральному директору и сообщил, что в рамках сокращения издержек он вынужден уволить очень сильного, но дорогого специалиста, поскольку не может его содержать. Ргенеральный директор в целях "сохранения генофонда" предложил ему дотировать за свой счет этого сотрудника. Таким образом после внедрения Бизнес Юнит Менеджмент произошло изменение советской ментальности, выражающейся в потребительском отношении к работодателю. После получения доли в финансовом результате подразделения специалисты начали относиться к своей профессиональной деятельности как хозяева. "Раньше, - говорит генеральный директор, - руководители подразделений приходили ко мне с просьбами: "Дай мне персональный автомобиль, дай три новых штатных единицы, дай дорогой компьютер", - то есть приходили с просьбами об увеличении затрат, поскольку все можно было получить за мои деньги. Теперь они могут позволить себе это только за свой счет, что неминуемо отразится на их финансовом результате. То есть фактически они должны расплачиваться за все своими деньгами. Поэтому люди начинают экономить деньги компании, как свои собственные, и самостоятельно заботиться о снижении расходов. Раньше генеральный директор в одиночку боролся с издержками, после внедрения Бизнес Юнит Менеджмент его поддерживает весь коллектив компании.

Покупка технологии оформления

Специфика определенного бизнеса предполагала участие РІ бизнес-процессе РґРІСѓС… подразделений: РѕРґРёРЅ департамент заключал сделки СЃ клиентами, передавал информацию для оформления этих сделок второму департаменту Рё платил ему Р·Р° эту услугу РїРѕ внутренним тарифам. Рзучая возможности сокращения издержек, руководитель первого департамента счел, что дешевле будет купить технологию оформления сделок Сѓ второго департамента Рё заниматься этим самостоятельно. После чего РѕРЅ предложил второму департаменту купить Сѓ него технологию оформления. Р’ случае отказа Сѓ первого департамента есть возможность заказать разработку технологии Сѓ внешней консультационной компании, Рё тогда второй департамент РЅРµ сможет выручить Р·Р° СЃРІРѕСЋ услугу никаких денег. РћС‚ такого предложения второй департамент отказаться РЅРµ СЃРјРѕРі Рё продал первому департаменту технологию оформления Р·Р° приемлемую СЃСѓРјРјСѓ.

Отдел кадров

РџРѕ итогам РѕРґРЅРѕРіРѕ РёР· отчетных периодов отдел кадров получил отрицательный финансовый результат. Поэтому руководитель РЅРµ получил зарплаты Рё остался должен центру прибыли "Капитал", управляемому генеральным директором, значительную СЃСѓРјРјСѓ денег. Рто заставило руководителя отдела кадров искать пути восстановления рентабельности подразделения. Первым делом РѕРЅ отказался РѕС‚ персонального автомобиля, убрал Сѓ рядовых сотрудников доступ РІ Рнтернет, поскольку РІ этом РЅРµ было производственной необходимости. РќРѕ этого оказалось недостаточно для ликвидации дефицита бюджета. Ртогда было найдено оригинальное решение, которое позволило продать внутреннюю услугу РЅР° внешнем (Р·Р° пределами компании) рынке.

В структуре отдела кадров был внутренний учебный центр, который проводил краткое обучение навыкам профессии новых сотрудников перед тем, как направить их на работу в подразделения. Руководитель отдела кадров нашел возможность предложить обучение всем желающим за пределами компании. Обучение предусматривало получение сертификата авторитетной компании о посещении курсов и возможность трудоустройства. Предложение вызвало интерес, поскольку компания обладала известным брэндом, потенциальные клиенты сочли цену за обучение, равную 50 долл., вполне приемлемой, и услуги учебного центра стали популярными на рынке. Таким образом, руководитель отдела кадров продал свою услугу на внешнем рынке и восстановил рентабельность подразделения.

Установка в офисе стационарной сотовой станции

Бизнес компании предполагал постоянные переговоры нескольких сотен специалистов, находящихся вне офиса, с центральными службами, поэтому приходилось оплачивать крупные счета за телефонный трафик. После внедрения Бизнес Юнит Менеджмент управление информационных технологий вышло с предложением об установке в офисе компании стационарной сотовой станции, поскольку это позволит сократить затраты на оплату телефонных разговоров сотрудников, находящихся в офисе, со специалистами, на объектах. Раньше звонок из офиса попадал городскую телефонную сеть, а затем в сеть сотового оператора. Соответственно платили двум организациям - МГТС и сотовому оператору. После установки стационарной станции звонок из офиса, минуя городскую телефонную сеть, сразу попадает в сеть сотового оператора. Таким образом компания избавилась от оплаты исходящих звонков и в два раза снизила затраты на оплату телефонного трафика.

Рто решение было известно РЈРРў Рё РґРѕ внедрения Бизнес Юнит Менеджмент, РЅРѕ реализовано было только тогда, РєРѕРіРґР° появилась возможность РЅР° нем заработать.

Внедрение программного продукта SAP/R3

РџСЂРё внедрении РІ компании Бизнес Юнит Менеджмент появляется необходимость введения первичных документов как РІ бухгалтерскую систему, так Рё РІ систему управленческого учета. Если Корпоративная информационная система (РљРРЎ) компании РЅРµ поддерживает функций бухгалтерского Рё управленческого учета, требуется РѕРґРЅСѓ Рё ту же информацию вводить РґРІР° раза, что увеличивает объем работы. Решить эту проблему можно, внедрив РІ компании РљРРЎ, поддерживающую бухгалтерский Рё управленческий учет.

Руководство компании решило внедрить программный продукт SAP/R3, стоимостью 400 тыс. долл. Центр прибыли "Капитал", управляемый генеральным директором, вышел с предложением о внедрении на Бюджетный комитет (представительный орган управления, в который входят руководители подразделений первого уровня) и представил расчеты увеличения стоимости одного рабочего места. Руководители бизнесов высказались против внедрения, поскольку оно влечет повышение стоимости аренды автоматизированного рабочего места (компьютера) с 200 до 320 долл. за квартал. После некоторой дискуссии был достигнут компромисс, - руководители согласились с внедрением на условиях фиксации стоимости проекта, поскольку практика показывает, что затраты на внедрение информационных систем в процессе реализации часто увеличиваются в полтора раза.

Далее проект внедрения был передан РІ РЈРРў РЅР° условиях жесткого соблюдения бюджета проекта. РџСЂРё увеличении стоимости проекта РЈРРў должен покрыть разницу Р·Р° СЃРІРѕР№ счет.

Компания провела тендер Рё заключила РґРѕРіРѕРІРѕСЂ РЅР° внедрение SAP/R3 СЃ внешней компанией. Через некоторое время после начала работ руководитель РЈРРў обнаружил, что РїСЂРѕРёСЃС…РѕРґРёС‚ отставание РѕС‚ графика внедрения, что влечет Р·Р° СЃРѕР±РѕР№ увеличение СЃСЂРѕРєР° проекта Рё, следовательно, повышение его стоимости проекта, поскольку РґРѕРіРѕРІРѕСЂ предусматривал повременную оплату услуг внедренческой компании. Руководитель РЈРРў знал, что превышение расходов РїРѕ проекту будет отнесено РІ расходную часть баланса РЈРРў, поэтому стал предпринимать меры РїРѕ недопущению такой ситуации, так как это привело Р±С‹ Рє отрицательному финансовому результату всего РЈРРў Рё возможной потере работы самого руководителя. Рто заставило его самостоятельно выйти РЅР° внедренческую фирму (весьма РєСЂСѓРїРЅСѓСЋ) Рё начать оказывать РЅР° нее давление СЃ целью изменить уже РЅР° четверть реализованный РґРѕРіРѕРІРѕСЂ. Путем делового шантажа (отказа РѕС‚ включения РІ дальнейшие тендеры) РІ течение месяца РѕРЅ добился изменения условий РґРѕРіРѕРІРѕСЂР° - СЃ повременной оплаты услуг РЅР° фиксированную оплату внедрения. Рто позволило руководителю РЈРРў избежать личных СЂРёСЃРєРѕРІ отрицательного результата его подразделения Рё уложиться РІ бюджет проекта.

Если Р±С‹ компания РЅРµ работала РїРѕ системе Бизнес Юнит Менеджмент, руководитель РЈРРў РЅРµ нес Р±С‹ персональной ответ

АвтоМото

АвтоМото Главная страница

Главная страница